Рубрикатор статей

15.06.2026

0

228

0

Мошенники оформили кредит: что делать и как об этом узнать

Что делать, если вы оказались жертвой финансового преступления? Как распознать, что произошла утечка ваших персональных данных на ранней стадии и защитить свои сбережения? В этой статье мы разберем все аспекты проблемы: от механизмов работы злоумышленников до пошагового алгоритма юридической защиты и актуальной судебной практики.

Цифровизация финансового сектора принесла не только комфорт, но и новые риски. Сегодня, чтобы получить заём, не всегда нужно лично идти в банк, стоять в очередях и предъявлять пакет документов. Кредит можно оформить за несколько минут через мобильное приложение банка или сайт микрофинансовой организации (МФО). К сожалению, этой простотой активно пользуются мошенники. Ситуация, когда человек внезапно узнает, что на его имя оформлен крупный заём, давно перестала быть редкостью. Столкнуться с этим может каждый, вне зависимости от возраста, уровня компьютерной грамотности и финансового положения.

Могут ли мошенники взять кредит через Госуслуги

Портал Госуслуги — это не просто сайт для получения справок, а полноценный цифровой паспорт гражданина. Единая система идентификации и аутентификации (ЕСИА), которая обеспечивает доступ к порталу, интегрирована со многими государственными и коммерческими структурами, включая банки и микрофинансовые организации. Ответ на вопрос, могут ли мошенники взять кредит через Госуслуги, неоднозначен. Получить кредит на именно на Госуслугах нельзя, но мошенники могут воспользоваться доступом к личным данным и с их помощью оформить кредит.

Как работает схема

- полный доступ к вашим паспортным данным, СНИЛС, ИНН, информации о загранпаспорте и автомобиле;

- возможность подтвердить личность в удаленном режиме для финансовых организаций;

- доступ к справкам о доходах, что позволяет запрашивать более крупные суммы кредита.

Как мошенники перехватывают доступ

- Фишинг. Создаются поддельные сайты, имитирующие главную страницу Госуслуг. Пользователь вводит туда логин и пароль, которые тут же уходят мошенникам.

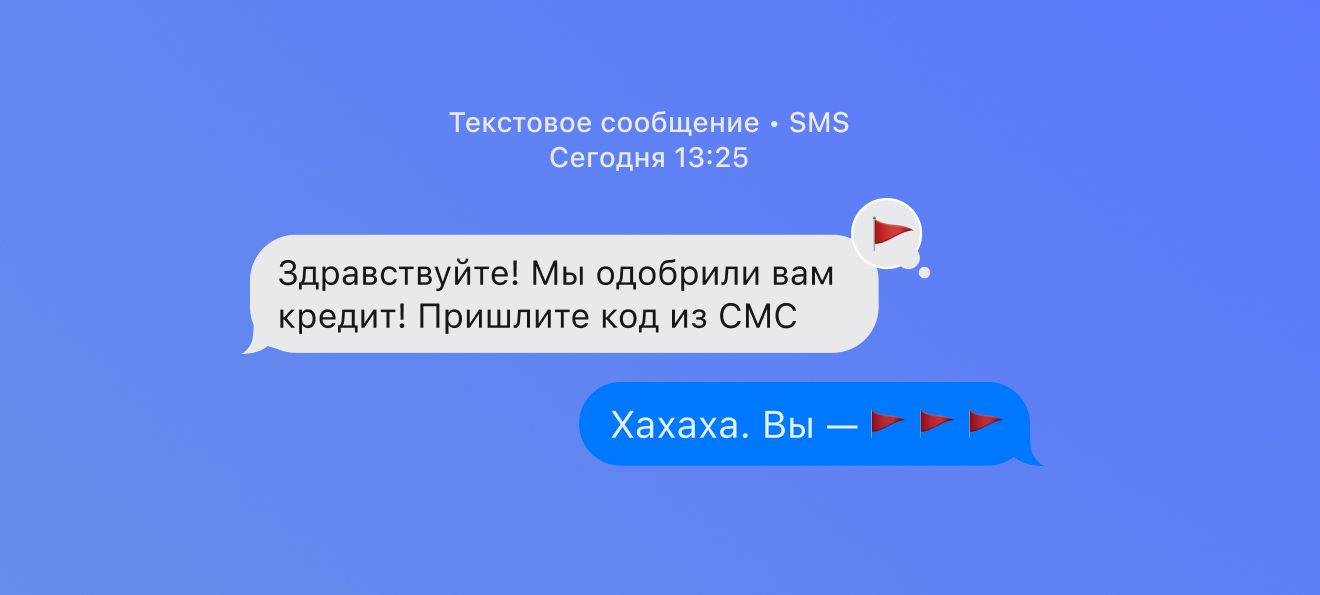

- Манипулирование. Злоумышленники звонят под видом сотрудников портала, сотовых операторов или МФЦ и просят продиктовать код из SMS под предлогом «продления договора SIM-карты», «записи на прием» или «проверки безопасности». На самом деле этот код — подтверждение смены пароля от Госуслуг или вход в аккаунт.

- Вредоносное ПО и вирусы. Шпионские программы, которые могут приходить на смартфоны в виде ссылок в сообщениях, могут перехватывать учетные данные при их введении пользователем. То же самое касается ПК, необходимо позаботиться о качественном антивирусе.

Как только доступ получен, мошенники меняют привязанный номер телефона и почту, чтобы реальный владелец не получал уведомления, после чего начинают массово рассылать заявки на онлайн-займы.

Другие способы, как мошенники могут взять заём или кредит

По ксерокопии паспорта или фото с документом. Для оформления кредита в крупном банке ксерокопии недостаточно. Однако на рынке микрофинансирования требования к заемщикам зачастую снижены. Сканы паспортов уходят в сеть в результате утечек из баз данных интернет-магазинов, отелей, каршеринговых компаний или фитнес-клубов. Мошенники скупают такие базы или подделывают их с помощью графических редакторов и нейросетей, подставляя нужное лицо к реальным чужим данным. Подобного фото во многих МФО достаточно для одобрения онлайн-займа на небольшую сумму.

По утерянному паспорту. Если вы потеряли паспорт или его украли, он тут же становится инструментом для махинаций. Как только пропажа обнаружена, следует сразу подать заявление об утере паспорта и на получение нового документа.

Через банковское приложение или сайт. Если злоумышленники получают доступ к вашему онлайн-банкингу, им даже не нужно подтверждать вашу личность. Банк уже считает, что операции совершает его клиент.

Через перевыпуск SIM-карты. Мобильный номер — это главный ключ к вашим финансам, так как именно на него приходят коды подтверждения операций.

По утерянному или краденому смартфону. Если ваш смартфон попал в руки преступников, а на нем не установлена надежная блокировка экрана (или код блокировки простой), вы находитесь в зоне риска. Однако даже без разблокировки телефона злоумышленники могут переставить SIM-карту в другой аппарат и получить доступ к приходящим на этот номер SMS. Кроме того, если приложения банков не защищены сложными комбинациями для входа или биометрией, мошенники получат доступ и к ним.

Как узнать о мошенническом кредите или микрозайме

Чтобы проверить КИ, выполните два шага:

- Узнайте, где хранится ваша история. Она может находиться в нескольких БКИ одновременно. Где именно, можно проверить на портале Госуслуг. Список бюро будет направлен в личный кабинет.

- Запросите отчет в БКИ из списка. Сначала рекомендуется проверить данные в НБКИ — Национальном бюро кредитных историй. Здесь собрана наиболее полная и актуальная информация. Дважды в год получить кредитную историю можно бесплатно.

Запросите информацию в банке. При получении подозрительного SMS от конкретного финансового учреждения, не игнорируйте его, но и перезванивать по указанному номеру не нужно. Номер телефона следует посмотреть на официальном сайте банка. Свяжитесь с оператором горячей линии, пройдите идентификацию и прямо спросите: числятся ли за вами открытые кредитные договоры, счета или поданные в данный момент заявки.

Проверьте реестр МФО. Иногда люди сталкиваются с требованиями от компаний с сомнительными названиями. Прежде чем вступать в диалог, проверьте, является ли эта организация легальной. На официальном размещен и регулярно обновляется Государственный реестр микрофинансовых организаций. Если компании там нет, она работает незаконно, и любые ее требования не имеют юридической силы. Если она там есть, вы будете знать ее точные юридические реквизиты для отправки официальных претензий.

Что делать, если мошенники уже взяли кредит или микрозайм

Необходимо немедленно запустить юридический процесс оспаривания сделки.

Шаг 1. Напишите заявление в полицию

Опишите ситуацию со всеми подробностями. Важно указать, когда и как вам стало известно о новом кредите, в каком банке или МФО он оформлен. Нужно зафиксировать номер договора и сумму задолженности. Также подтвердите, что денег вы не получали, договоров не подписывали, личные данные никому умышленно не передавали. Если паспорт или смартфон были утеряны, это нужно указать. По факту принятия заявления вам выдадут талон-уведомление. Он доказывает, что вы действуете добросовестно, а факт мошенничества официально зафиксирован.

Шаг 2. Обратитесь в кредитную организацию

Перед визитом в отделение банка или офис МФО нужно подготовить документы: к талону-уведомлению из полиции приложить заявление-претензию. В нем указывается просьба провести внутреннее расследование. Также в перечне требований должно стоять прекращение начисления процентов, пеней и штрафов, аннулирование кредитного договора по причине заключения мошенническим путем. Кроме этого, в заявлении указывается требование направить обновленные корректные данные в Бюро кредитных историй. Это нужно для удаления записи о долге. В этом же заявлении потребуйте предоставить вам копии документов, на основании которых был выдан заём: кредитный договор, анкету, данные о номере телефона и счете, на который были перечислены деньги, а также IP-адрес, с которого зафиксирован вход в систему. Обязательно сохраняйте второй экземпляр претензии с отметкой банка о принятии.

Шаг 3. Обратитесь к регулятору

Шаг 4. Обратитесь в прокуратуру

Если полиция бездействует, отказывает в возбуждении уголовного дела или затягивает сроки, напишите жалобу в прокуратуру. Прокурор проверит законность действий правоохранительных органов, отменит необоснованный отказ в возбуждении дела и вынесет предписание активизировать расследование. Также прокуратура может выступить в защиту ваших прав, если вы относитесь к незащищенным категориям граждан.

Шаг 5. Обратитесь в СРО МФО

Все легальные микрофинансовые организации обязаны состоять в саморегулируемых организациях (СРО). Они контролируют соблюдение своими членами стандартов этики и внутреннего контроля. Направьте жалобу на МФО в ее СРО. Крупные объединения дорожат репутацией рынка и могут провести независимую проверку действий микрофинансовой компании.

Шаг 6. Обратитесь в суд

Если все досудебные методы исчерпаны, но проблема не решена, нужно обращаться в суд. Приводим примерный список того, что можно приложить в качестве подтверждающих документов:

- справку из полиции о возбуждении уголовного дела;

- копию претензии к банку;

- выписку по реальному банковскому счету, показывающую, что кредитные деньги туда не поступали;

- справку от сотового оператора, если была замена SIM-карты мошенниками;

- загранпаспорт с отметками о пересечении границы, если в момент оформления кредита вы были в другой стране.

Что делать, если сам оформил кредит и перевел деньги мошенникам

Это психологически самый сложный и юридически запутанный сценарий. Здесь нет взлома системы или утечки данных: человек под влиянием угроз или манипуляций самостоятельно берет кредит, после чего отправляет всю сумму на счета преступников.

Алгоритм действий:

- Заблокируйте карту и доступ в онлайн-банк. Если вы понимаете, что разговор шел с мошенниками, прервите его и позвоните в банк, чтобы заблокировать счета, или сделайте это в онлайн-приложении. Это предотвратит дальнейшие списания.

- Отзовите транзакцию, если это возможно. Согласно федеральному закону № 369-ФЗ (изменения в закон № 161-ФЗ), с 25 июля 2024 года все российские банки обязаны проверять денежные переводы на через систему «Антифрод» Банка России. Если банк перевел ваши деньги на счет, который содержится в базе данных ЦБ РФ как мошеннический, банк обязан вернуть вам всю сумму в течение 30 дней.

- Подайте заявление в правоохранительные органы. В нем нужно указать номера счетов и телефонов, на которые переводились средства. Правоохранительные органы в рамках дела могут наложить арест на счета-получатели и заблокировать деньги там.

Как защититься от мошенничества с кредитами

- Личная безопасность

Проверяйте сайты и организации. Перед вводом данных карты или авторизацией через Госуслуги на любом ресурсе внимательно проверяйте адресную строку браузера. Мошеннические сайты-клоны могут отличаться всего одной буквой в названии. Обращайте внимание на наличие значка замочка (SSL-сертификата) рядом с адресом сайта.

Контролируйте свои устройства. Установите на смартфон и компьютер сложный пароль разблокировки. Настройте вход в банковские приложения только по биометрии (Face ID / Touch ID) или по уникальному ПИН-коду, отличному от пароля экрана устройства. Никогда не скачивайте приложения по ссылкам из мессенджеров от незнакомцев, даже если их называют, например, «критически важным обновлением безопасности Сбербанка» или «программой для удаленной диагностики телефона».

Будьте бдительны при общении. Сотрудники ЦБ РФ, правоохранительных органов или службы безопасности банков не звонят гражданам и тем более не просят:

- продиктовать пароли от аккаунтов, коды из SMS, цифры с оборота карты;

- срочно оформить кредит, чтобы исчерпать кредитный лимит или опередить мошенников;

- вывести личные деньги на какой-либо счет.

Регулярно проверяйте кредитную историю. Это позволит вовремя заметить незаконные манипуляции и ликвидировать их последствия до того, как к делу подключатся судебные приставы.

Ограничьте доступ к своей подписи. Если у вас есть УКЭП — усиленная квалифицированная электронная подпись, храните ее токен (флешку) в надежном месте.

Не соглашайтесь на улучшение кредитной истории. В интернете есть объявления от компаний, предлагающих за деньги стереть плохую КИ, удалить долги из баз данных или легально поднять кредитный рейтинг. Это мошенничество.

Исправить кредитную историю законно можно только одним способом: брать небольшие займы и вовремя, без просрочек их гасить, доказывая банкам свою благонадежность.

- Официальные процедуры и инструменты

Установка самозапрета на кредиты. По закону каждый человек имеет право самостоятельно поставить запрет на выдачу новых кредитов. Процедура не требует времени и делается онлайн на портале Госуслуг или лично в МФЦ. Эта информация автоматически вносится в вашу кредитную историю. Если после этого мошенники попытаются отправить заявку от вашего имени, банк, проверив КИ и увидев запрет, будет обязан автоматически отказать в выдаче денег. Запрет можно в любой момент бесплатно снять, если вам действительно понадобится кредит. Информация о снятии самозапрета отразится в кредитной истории не позднее, чем через три рабочих дня после подачи заявления.

Подключение уведомлений от банков. Не экономьте на стоимости СМС- информирования. Включите пуш-уведомления или текстовые сообщения обо всех операциях по вашим счетам, включая вход в личный кабинет с нового устройства. Если кто-то попытается зайти в ваш онлайн-банк с другого компьютера, вы узнаете об этом в ту же секунду и сможете заблокировать доступ через звонок на горячую линию.

Использование сервисов мониторинга. Крупные бюро кредитных историй предлагают специальные сервисы. К примеру, у НБКИ есть услуга «Защита от мошенничества». Стоимость подписки на год составляет 750 рублей. Если в банк поступит заявка на новый кредит, данные будут перенаправлены в НБКИ, которое отправит вам оповещение по SMS и email. Также уведомление придет, если в заявке на кредит указаны новые данные паспорта или новый кредит оформлен.

Какая судебная практика по кредитам, оформленным мошенниками

Разберем пример из практики. Гражданин стал жертвой аферистов, которые через систему интернет-банкинга дистанционно оформили на его имя заём. Как только деньги поступили, их часть тут же ушла на счета посторонних лиц в другие банки. Пострадавший в тот же день подал заявление в полицию и попытался оспорить сделку.

Три судебные инстанции отказали мужчине, аргументируя это тем, что банк полностью идентифицировал заемщика: вход в систему был выполнен по верному логину, а операции подтверждались СМС-кодами.

Однако Верховный Суд РФ Определением от 8 июля 2025 года по делу № 78-КГ25−12-К3 отменил эти решения и отправил дело на пересмотр. ВС РФ подчеркнул, что суды не должны ограничиваться сухим соответствием действий правилам банка. Ключевая задача суда в таких спорах — выяснить, от кого на самом деле исходило реальное волеизъявление на сделку, а не кто совершал формальные технические действия.

Коротко о главном

- Мошенники оформляют займы онлайн, используя утечки паспортов, кражу смартфонов или взлом Госуслуг через фишинг и обман с СМС-кодами.

- Контролируйте займы, бесплатно проверяя кредитную историю в БКИ дважды в год.

- При добровольном переводе денег под влиянием мошенников, если средства были переведены на сомнительный счет, можно попытаться вернуть их по закону № 369-ФЗ.

- Установите бесплатный самозапрет на кредиты через Госуслуги, не разглашайте СМС-коды и не пересылайте фото документов.

Вопросы и ответы

Нужно ли платить кредит, взятый мошенниками?

Согласно Федеральному закону № 9-ФЗ от 13 февраля 2025 года, мошеннические кредиты подлежат аннулированию в случае, если банк не провел должную проверку клиента и выдал кредит, игнорируя период охлаждения. Однако для этого также потребуется предоставить доказательства возбужденния уголовного дела.

Как быстро мошенники могут взять кредит?

За несколько минут, особенно через онлайн-заявки и при наличии доступа к вашим данным, телефону или приложениям банков.

Как оспорить кредит, взятый мошенниками?

Нужно немедленно подать заявление в правоохранительные органы, обратиться в банк и запросить проверку, а при необходимости направить иск в суд. Также важно сохранить все доказательства мошенничества.

Сколько мошенники могут взять кредитов?

Пока не заблокированы ваши счета и не аннулирован паспорт, мошенники могут подать неограниченное количество заявок в разные банки и МФО. Поэтому важно действовать максимально быстро.

читайте по теме

11.11.2025

7

2312

читайте по теме

читайте по теме

07.05.2025

23

37116

читайте по теме

22.06.2026

24

23936

Материалы по теме

21.05.2026

7

1727

06.04.2026

4

1738

15.06.2026

4

378

10.06.2026

8

1239

11.06.2026

1

442

10.06.2026

0

772