Рубрикатор статей

16.04.2024

0

16011

15

Как обновляется кредитная история

Кредитная история (КИ) — перечень данных, характеризующих человека как заемщика. В этом перечне фиксируется информация о том, когда и в какие банки гражданин отправлял запросы на ссуды, были ли они одобрены, вовремя ли выплачивались. В ней также указывается, кто ее запрашивал.

Такие сведения о заемщиках хранятся в бюро кредитных историй — таких, как НБКИ. Финансовые организации проверяют истории перед тем, как выдать клиенту деньги. Если окажется, что у человека уже есть несколько займов, или что он регулярно допускает просрочки, вероятность выдачи кредита такому заемщику упадет.

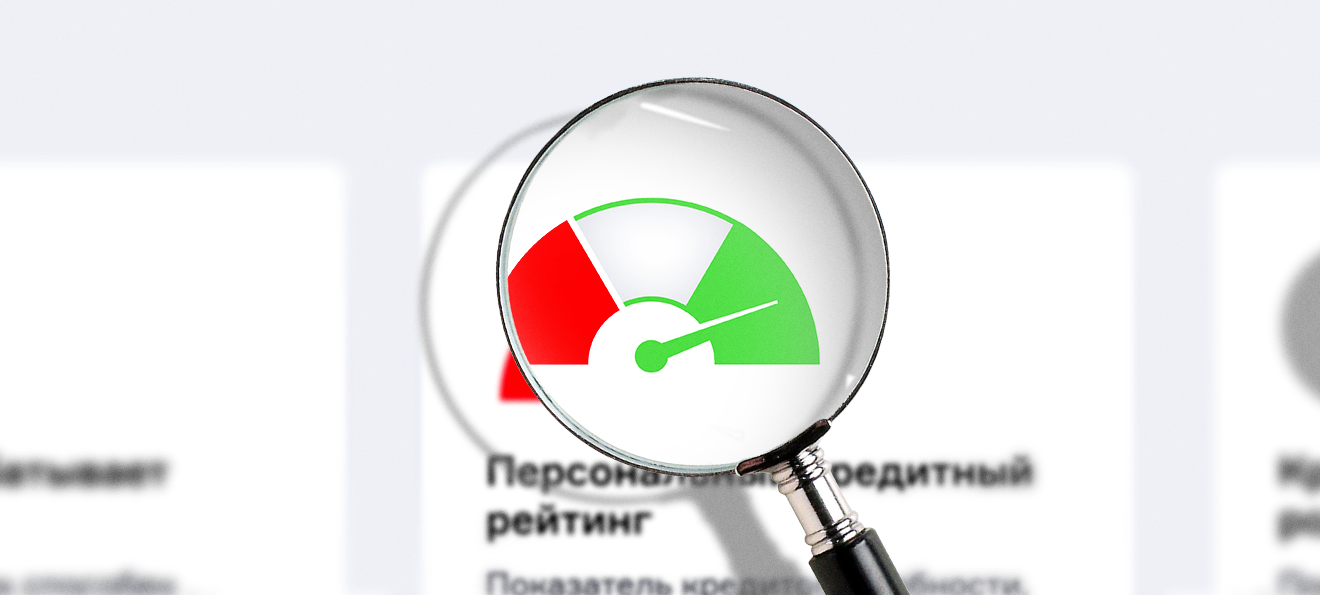

Как узнать, нужно ли исправлять кредитную историю

Оценить состояние КИ помогает персональный кредитный рейтинг (ПКР). Он рассчитывается в баллах от 1 до 999 и делится на 4 цветовых характеристики: красный, желтый, светло-зеленый и темно-зеленый — низкая, средняя, высокая и очень высокая кредитоспособность. Узнать значение ПКР человек также может на портале НБКИ в личном кабинете.

Когда обновляется кредитная история

Обновление кредитной истории случается при появлении новых данных о финансовом поведении человека. Иными словами, чтобы история обновилась, гражданин может:

- Подать заявку в банк, сотрудничающий с НБКИ

- Внести очередной платеж по кредиту

- Просрочить платеж

- Погасить долг

И другое — полный список сведений и событий можно увидеть в законе о КИ

История также меняется, когда изменяются данные о заемщике — например, если он меняет имя или становится недееспособным.

Согласно законодательству РФ банк или другая финансовая организация, формирующая историю гражданина, должна отправить в БКИ обновленные данные о финансовом поведении заемщика в течение 3 рабочих дней (а с 01 июля 2024 года в течение 2х).

Сегодня запись в историях плательщиков хранится в БКИ в течение 7 лет с момента ее последнего обновления.

Вывод

Особенно важно проверять изменения в КИ перед обращением в банк за очередным продуктом. Чтобы оценить шансы на одобрение со стороны кредитора, заранее запросите кредитный отчет на сайте НБКИ.

читайте по теме

22.06.2026

23

23699

СЛОВАРЬ

Показатель долговой нагрузки

Совокупность всех действующих обязательств перед кредитными компаниями и микрофинансовыми организациями. Влияет на возможность заёмщика получить кредит – чем он выше, тем выше риски, что заём не будет возвращен в срок.

Текст закона № 218-ФЗ от 30.12.2004 «О кредитных историях»

Материалы по теме

12.03.2024

32

17691

08.11.2024

12

11218

25.05.2024

13

20931

13.03.2023

8

8641