Рубрикатор статей

06.09.2021

0

8124

2

Как получить кредит, если у вас нет кредитной истории?

Ответ парадоксальный: взять потребительский кредит или кредитку. Рассказываем обо всех нюансах.

Выход есть: берем потребительский кредит

Чтобы понять, насколько вы хороший заемщик, лучше для начала попытаться занять небольшую сумму на небольшой срок, а не замахиваться сразу на автокредит. Это легче для кошелька и работает на вашу кредитную историю, от которой потом будет зависеть персональный кредитный рейтинг. Самый простой и распространенный вид такого займа — потребительский кредит.

Потребительский кредит — деньги, которые вы просите в долг у банка на покупку товаров и услуг для себя или своей семьи. Потребительский кредит имеет право взять только сам заемщик в личном качестве. Оформить такой кредит на компанию нельзя.

Есть еще и микрокредиты, или «займы до зарплаты». Их выдают не банки, а МФО, кредитные потребительские кооперативы и ломбарды. По смыслу микрокредит не отличается от потребительского кредита, но он обычно гораздо дороже для заемщика — МФО и ломбарды кредитуют под более высокий процент. Из положительных моментов — меньшие требования к заемщику и предоставляемым документам. Как правило, хватает одного паспорта.

Какими бывают потребительские кредиты

Потребительские кредиты обычно различают по цели, обеспечению и срокам.

Целевые и нецелевые

Целевые потребительские кредиты — те, которые берутся под конкретную покупку. Скажем, если вы оформляете POS-кредит в магазине бытовой электроники, банк перечисляет деньги продавцу за конкретный товар, который вы захотели купить — например, стиральную машину или холодильник.

Вы имеете полное право взять потребительский кредит, не сообщая банку, на что потратите эти деньги. Это будет уже нецелевой кредит. Приготовьтесь к тому, что нецелевой кредит может оказаться для вас дороже, чем целевой. Потому что целевые кредиты чаще всего банк выдает в партнерстве с конкретными магазинами или торговыми сетями. А они делают скидки, чтобы их товары лучше продавались.

Обеспеченные и необеспеченные

Если вы берете кредит на большую сумму (какая сумма для него большая, определяет сам банк), кредитор обычно хочет получить дополнительные гарантии, что вы непременно расплатитесь. Тогда он просит у вас какой-нибудь залог: чаще всего это автомобиль или другое имущество, но не жилье, как при ипотеке. Иногда банк в качестве залога по потребительскому кредиту может попросить у вас поручительство других людей.

Если вы взяли такой кредит и отдали в залог автомобиль, машина остается у вас. Вы даже можете продолжать ездить на ней, как ни в чем не бывало. Но пока не расплатились по кредиту, продать свой автомобиль у вас не получится. Более того, иногда банки просят застраховать предмет залога — на случай, если автомобиль попадет в ДТП. Это дополнительные траты. Но есть и хорошая новость:

процент по кредитам с обеспечением практически всегда ниже, чем по необеспеченным.

Краткосрочные и долгосрочные

В каждом договоре на потребительский кредит или заем указываются сроки. Тут большая разница именно между кредитами и займами. У МФО краткосрочный заем — на 30 дней. Такие займы потому часто называют «до зарплаты». А для банка краткосрочный кредит — тот, который берется на срок до года.

Сроки очень важны для процента как по кредитам, так и по займам. Общее правило — чем больше срок, тем ниже ставка. Но бывают исключения. Поэтому, когда вы обращаетесь за потребительским кредитом или займом, лучше сначала изучить условия, которые предлагают конкретные финансовые организации.

Какие документы нужны, чтобы получить потребительский кредит. Каждый банк или микрофинансовая организация имеют право выдавать потребительские кредиты или займы по своим правилам. Если вы хотите занять деньги в ломбарде, просто приносите паспорт и оставляете в залог что-нибудь ценное вроде дедушкиного портсигара или бабушкиной золотой чайной ложечки.

Потребительский заем в МФО получить еще проще: обычно достаточно только паспорта. Такой заем даже можно оформить онлайн. Банки дадут потребительский кредит под более низкий процент, чем займы в ломбардах или МФО. Но и получить деньги у банка сложнее — вам могут выставить дополнительные условия.

Тем не менее обязательных документов для получения потребительского кредита всего два: паспорт гражданина Российской Федерации с отметкой о регистрации (иногда может подойти и другой документ, удостоверяющий, что вы это вы) и заявление на кредит.

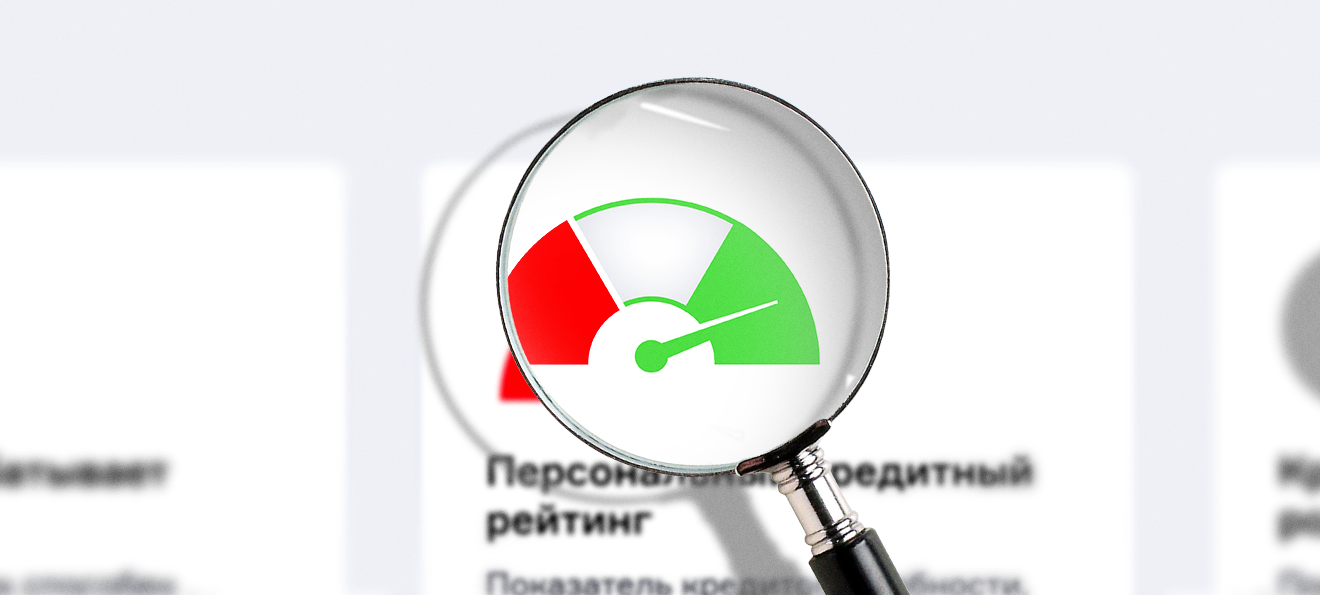

Как потребительский кредит влияет на ваш персональный кредитный рейтинг

Персональный кредитный рейтинг (ПКР) рассчитывает Национальное бюро кредитных историй (НБКИ). Делается это с помощью специального математического алгоритма на основании записей вашей кредитной истории. В кредитной истории, в частности, отражено, где, когда и какие кредиты и займы вы брали, как по ним расплачивались, нет ли у вас просрочек, долгов по платежам за ЖКХ или алиментам.

Алгоритм взвешивает все записи вашей кредитной истории в баллах. Сумма этих баллов и образует ваш рейтинг. Его диапазон — от 1 до 999. При этом 1 балл — самый низкий возможный ПКР, а 999 баллов — самый высокий.

Потребительский кредит — хороший способ поднять свой ПКР.

Во-первых, потому что это один из самых доступных кредитов. Доступнее потребительского кредита — только микрокредит (небольшой заем, выдающийся на неотложные нужды). Во-вторых, потому что для получения потребительского кредита не нужно иметь слишком высокий рейтинг. В среднем у его получателей 632 балла, что почти на сто баллов ниже получателей ипотеки. В-третьих, для потребительского кредита, как правило, требуется немного документов.

Но есть еще одно важное свойство: персональный кредитный рейтинг быстро реагирует на платежи по таким кредитам. А каждый вовремя внесенный платеж по кредиту и каждый вовремя или досрочно погашенный кредит повышают ваш ПКР.

Как узнать персональный кредитный рейтинг

Это можно сделать в любой момент в личном кабинете на сайте Национального бюро кредитных историй. Для начала только надо пройти недолгую процедуру регистрации и подтвердить свою личность через портал госуслуг для защиты ваших персональных данных от несанкционированных утечек. Запрашивать свой ПКР можно бесплатно сколько угодно раз.

Поэтому берите потребительские кредиты, покупайте нужные в хозяйстве вещи, не откладывая покупки в долгий ящик, и повышайте свой персональный кредитный рейтинг.

Материалы по теме

25.05.2024

13

20928