Рубрикатор статей

08.02.2023

0

6189

10

Рассчитываем процент и срок кредита, чтобы не утонуть в долгах и не получить от банка отказ

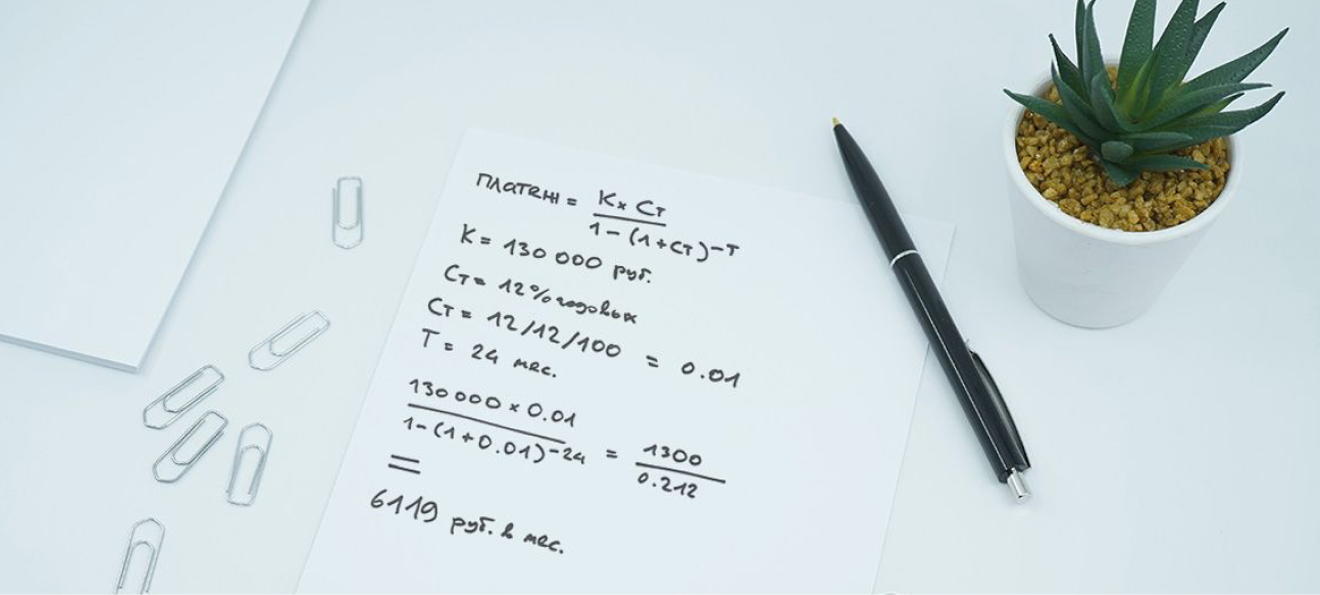

В предыдущих постах мы учили рассчитывать показатель долговой нагрузки (ПДН), а также размер ежемесячного платежа по кредиту, исходя из его основных параметров. Теперь расскажем, как выбирать кредит, исходя из собственных финансовых возможностей.

Рассчитываем минимальный срок и процент кредита, которые одобрит банк

Дано

Желаемый кредит: 100 000 рублей

Доход: 50 000 рублей

Готовы тратить на кредиты: 12 500 рублей в месяц

Дополнительно: есть кредитка с лимитом 10 000 рублей

Решение

-

Рассчитываем показатель долговой нагрузки (процент дохода, который готовы потратить на кредит). Для этого делим месячный доход на сумму, которую каждый месяц готовы отдавать за кредит:

12 500 / 50 000 = 25%

И не забываем про кредитку. Она влияет на ПДН даже если ей не пользуются: добавляем 10%.

Следовательно, реальный ПДН для получения кредита будет составлять:

25-10=15%. -

Вычисляем ежемесячный платёж с учётом ПДН. То есть рассчитываем 15% от зарплаты:

50 000*0,15= 7 500 рублей.

Это максимальная сумма ежемесячная платежа, которую одобрит банк. -

Узнаём процент, под который банк одобрит кредит. Для этого нужно выяснить свой

персональный кредитный рейтинг . Чтобы узнать свой ПКР нужно зарегистрироваться на сайте НБКИ. Дважды в год ПКР можно узнать бесплатно.

Предположим, наш персональный кредитный рейтинг — 690 баллов, что дает высокие шансы на получение требуемой суммы по ставке 12% годовых.

- Подбираем срок кредита в Excel.

-

Шаг 1. Идем в раздел «Формулы» или нажимаем английскую f рядом с меню «ввода» экране.

-

Шаг 2. Переходим в «Финансовые функции», выбираем опцию ПЛТ и нажимаем «Оk».

-

Шаг 3. В появившемся окне заполняем два поля:

Ставка: сюда через правый слэш последовательно вбиваем процент годовых по кредиту (12%), количество месяцев в году (12) и еще 100.

Пс (полная стоимость): вбиваем размер кредита, в нашем случае — 100 000 рублей.

-

Шаг 5. Выясняем минимальный срок кредита методом подбора. Для этого вбиваем в поле «Кпер» количество месяцев. После этого эксель выдаёт нам ежемесячный платёж. Если сумма больше 7500 рублей, значит, срок нужно увеличить.

Например, начнём с 12 месяцев. В этом случае мы получаем минимальный ежемесячный платёж 8884 рубля (на картинке обозначен красными прямоугольниками). Значит нужно увеличить срок кредита.

Методом подбора доходим до 15 месяцев и получаем сумму ежемесячного платежа 7212 рублей. Следовательно, 15 месяцев — это минимальный срок, на который банк одобрит кредит.

Ответ

100 000 рублей под 12% годовых на срок от 15 месяцев — условия, на которых банк одобрит кредит.

-

Шаг 1. Идем в раздел «Формулы» или нажимаем английскую f рядом с меню «ввода» экране.

Закрепляем материал

Рассчитайте минимальный срок кредита. Делитесь ответами в комментариях.

Дано:

Хочу получить в кредит: 256 000 рублей

Зарабатываю: 40 000 рублей

Мой ПКР: 750 баллов

Ставка с таким ПКР: 16%

ПДН: 30%

Дополнительно: есть кредитка с лимитом 70 000 рублей

Эти знания стали полезными для вас? Делитесь с друзьями, подписывайтесь на наши публикации и пишите, какие еще банковские тайны для вас были бы интересны!

СЛОВАРЬ

Персональный кредитный рейтинг

рассчитывается в баллах от 1 до 999 на основе данных кредитной истории. Рейтинг в разных бюро может отличаться, потому что рассчитывается по разным методикам

Материалы по теме

23.02.2023

28

16780

02.05.2022

6

6482