Рубрикатор статей

25.04.2023

0

6851

17

Узнайте всё, что знают о вас банки: 5 главных вопросов про кредитную историю

Рассказываем, что такое кредитная история, на что она влияет и где ее можно узнать бесплатно.

Что такое кредитная история?

Кредитная история — это набор записей, дающих полную информацию о всех ваших кредитных обязательствах. Она описывает, в какие банки, микрофинансовые организации (МФО), кредитные потребительские кооперативы (КПК) или другие финансовые организации вы обращались за кредитами и займами на протяжении своей жизни. Когда вы это делали и какие суммы при этом брали. Есть ли у вас опыт созаемщика (если привлекали кредит вместе с кем-то — например, ипотеку со своей второй «половинкой») и поручителя по чужим кредитам.

Кредитная история показывает и то, как вы платили по своим займам: добросовестно, аккуратно, точно в срок или задерживая платежи.

Как выглядит ваша кредитная история?

- Первая часть — титульная. В ней содержится личная информация о заемщике: фамилия, имя, отчество, дата и место рождения, паспортные данные, а также ИНН и СНИЛС, если вы предоставляли их банкам или МФО, когда занимали у них деньги.

Вторая часть — основная . Здесь можно найти описание всех кредитов и займов, закрытых и активных, информацию о сроках погашения, непогашенном остатке, наличии или отсутствии просроченных платежей. Там же могут быть не слишком приятные для заемщика записи о неисполненном решении суда по принудительному взысканию долга за услуги операторов сотовой связи и ЖКХ или по алиментам. Основная часть кредитной истории также может содержать персональный кредитный рейтинг заемщика- Третья часть — закрытая (для всех, кроме самого заемщика). В ней написано, кто выдавал кредиты, кому переуступали долги, если такое случалось, кто из кредиторов запрашивал кредитную историю. По закону такие запросы могут делать только те организации, которым сам заемщик давал на это письменное согласие.

- Четвертая часть — информационная. Из нее понятно, куда гражданин обращался за кредитом, по какому заявлению получил отказ и названы причины отказа. Здесь же фиксируются «признаки неисполнения обязательств» — это когда в течение 90 дней заемщик не платил по кредиту как минимум два раза подряд.

Где можно посмотреть свою кредитную историю?

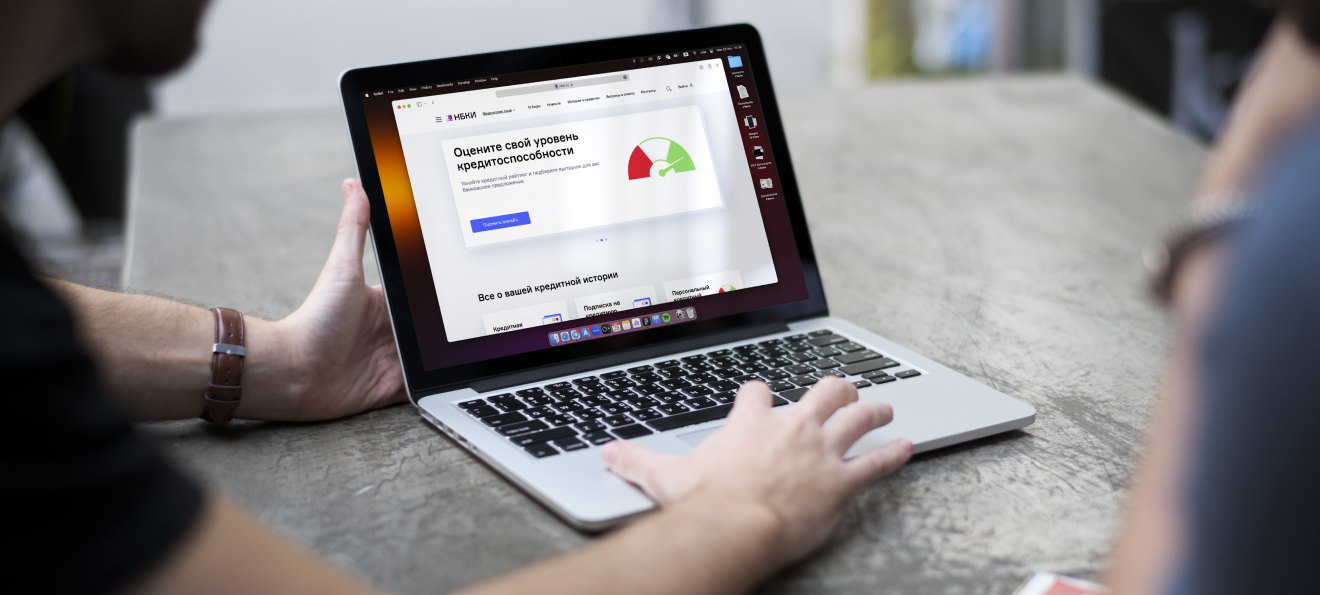

В НБКИ запросить кредитную историю или рассчитать персональный кредитный рейтинг можно в личном кабинете на официальном сайте. Перед этим необходимо пройти процедуру регистрации и подтвердить свою личность через портал госуслуг. Это совсем несложно и делается, чтобы эффективно защитить ваши персональные данные.

Что такое Персональный кредитный рейтинг?

Вы уже знаете, что кредитная история может содержать ваш Персональный кредитный рейтинг (ПКР). На основании записей вашей кредитной истории он показывает, как вы брали и отдавали кредиты.

Персональный кредитный рейтинг с помощью специального алгоритма тоже рассчитывает НБКИ. У него есть конкретные численные значения — от 1 до 999 баллов. Чем рейтинг выше — тем лучше для заемщика, тем больше у него шансов получить кредит на выгодных условиях.

Национальное бюро кредитных историй

Если у вас высокий ПКР, вы, скорее всего, легко получите кредит в любом банке.

А если низкий, найдется мало желающих одолжить вам денег. Неоплаченные коммунальные платежи, если это происходит постоянно или на вас висит большой долг за ЖКХ, тоже могут стать для банка поводом отказать вам в кредите.

Можно ли получить кредит, не имея кредитной истории?

Мы всё в этой жизни когда-нибудь делаем в первый раз. Первый шаг малыша, первая контрольная по математике, первая любовь, первый кредит. В случае с первым кредитом, когда кредитной истории и Персонального кредитного рейтинга еще нет, бывает довольно сложно доказать свою добросовестность. Скорее всего, вам не откажут, особенно если подтвердите свои доходы. Но кредит без ПКР — это высокая ставка, непродолжительный срок, небольшой лимит.

Ипотеку без ПКР как первый кредит в жизни получить проще, чем автокредит или кредитную карту. Ничего удивительного: кредит берется на много лет, и банк тщательно проверяет все данные заемщика. Но главное — у кредитора есть

Вывод: кредитная история работает на вас

Теперь вы понимаете, зачем нужны кредитная история и Персональный кредитный рейтинг. И как это помогает, когда вам необходимо занять деньги у финансовой организации.

Чтобы получать кредиты было проще и на максимально выгодных для себя условиях, надо постепенно, шаг за шагом способствовать качественному формированию своей кредитной истории. Делать это лучше при помощи небольших кредитов — карточных или потребительских. Их легче отдать, а в случае с кредитными картами это еще и обходится недорого при грамотном использовании грейс-периода.

И тогда постепенно ваша финансовая репутация станет такой хорошей, что любой банк с удовольствием даст вам ипотеку или автокредит под минимальный процент.

читайте по теме

16.06.2022

9

4892

читайте по теме

26.04.2023

34

13983

СЛОВАРЬ

Кредитный рейтинг

Инструмент для оценки заемщика, который активно используют банки и микрофинансовые организации при принятии решения о выдаче кредита, в том числе ипотечного. Рейтинг формируется на основе данных кредитной истории заемщика.

СЛОВАРЬ

Залог

Имущество или денежные средства, которые гарантируют возврат займа или кредита. Залог передается кредитору в физическом виде или в форме документа на право получения имущества, если кредит не будет выплачен.

Текст закона № 218-ФЗ от 30.12.2004 «О кредитных историях»

НБКИ — самое крупное бюро кредитных историй в России. Здесь можно получить кредитную историю и узнать свой персональный кредитный рейтинг.

Оставьте первый комментарий

Материалы по теме

13.03.2023

7

4165

17.04.2023

5

8065